הלב מחסיר פעימה, הידיים רועדות קלות, והעיינים רצות על השורות הצפופות שעל הנייר הרשמי: מכתב אזהרה לפני נקיטת הליכים. עבור ישראלים רבים, הרגע הזה שבו המציאות הכלכלית פוגשת את הבירוקרטיה הנוקשה הוא רגע מכונן ומפחיד, אך חשוב לזכור כי הוצאה לפועל וחובות הם לא גזירת גורל שאין ממנה דרך חזרה, אלא מצב שמחייב ניהול נכון וקור רוח.

ההלם הראשוני: לנשום עמוק ולהבין את המשמעות

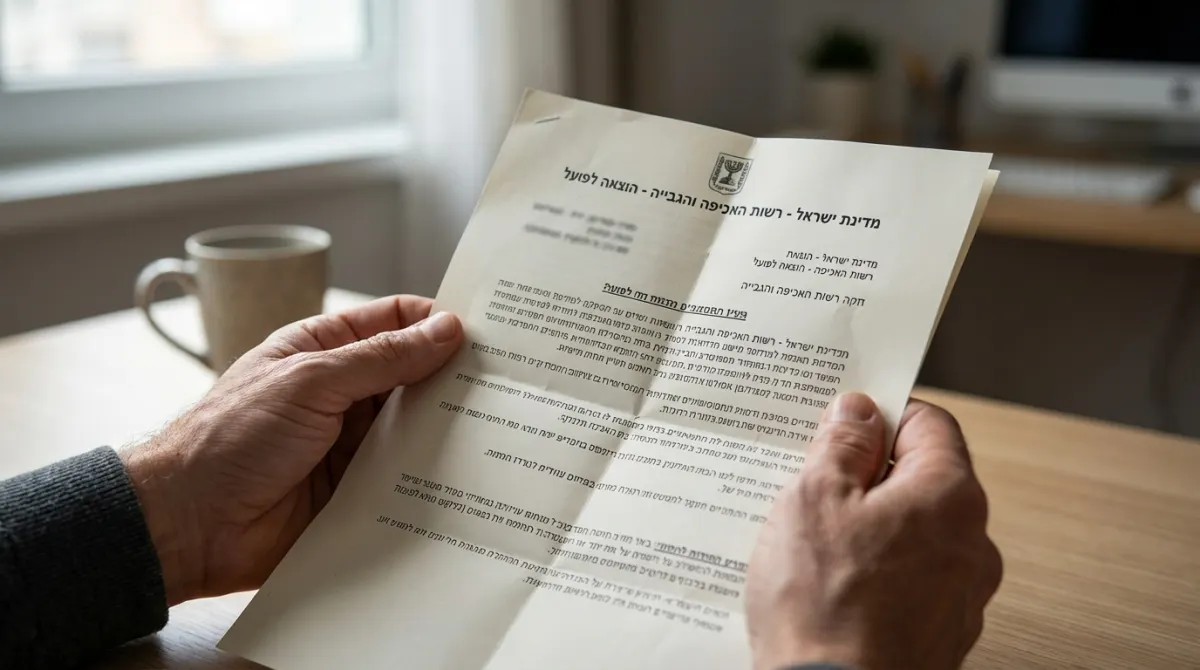

ביום בהיר אחד, נוחתת בתיבת הדואר המעטפה המוכרת, לרוב בצבע אדום או עם חותמת בולטת, שמבשרת על תחילתו של הליך משפטי.

תגובת הבטן הראשונית של רוב האנשים היא פחד משתק, בושה גדולה או רצון להדחיק את המצב ולהתעלם מהמכתב כאילו לא הגיע מעולם.

חשוב להבין שזוהי תגובה טבעית לחלוטין, אך היא גם המסוכנת ביותר בסיטואציה הזו.

המכתב הזה, המכונה בשפה המקצועית "אזהרה לחייב", הוא למעשה יריית הפתיחה של המערכת.

הוא מסמן כי הנושה (הגוף או האדם שחייבים לו כסף) עבר לשלב המעשי ופתח תיק ברשות האכיפה והגבייה.

הצעד הראשון והקריטי ביותר הוא לא לזרוק את המכתב לפח ולא לטמון את הראש בחול, אלא לפתוח אותו ולקרוא כל מילה בזהירות רבה.

הזמן הוא המשאב היקר ביותר שלכם מרגע קבלת המכתב, שכן החוק מעניק חלון הזדמנויות קצר לפעולה לפני שמתחילים עיקולים והגבלות.

מה בעצם אומר המכתב הזה?

מכתב האזהרה הוא הודעה רשמית שנותנת לכם פרק זמן, בדרך כלל בין 20 ל-30 ימים (תלוי בסוג התיק), להסדיר את החוב או להגיש את ההתנגדויות שלכם.

בתקופה זו, המערכת נמצאת במין "השהיה".

עדיין לא הטילו עיקול על חשבון הבנק, המשכורת עדיין נכנסת כסדרה, ורישיון הנהיגה שלכם בטוח.

זוהי התקופה שבה הכוח עדיין נמצא בידיים שלכם, ואפשר לנצל אותה כדי לבנות אסטרטגיה חכמה ליציאה מהמשבר.

|

💡חשוב לדעת💡 רבים טועים לחשוב שאם לא יחתמו על דואר רשום, התיק לא ייפתח. החוק בישראל קובע "חזקת מסירה" – אם המכתב נשלח לכתובת הרשומה במשרד הפנים ולא נדרש, רואים אותו כאילו נמסר, והספירה לאחור מתחילה בכל מקרה. |

בדיקת הנתונים: האם החוב בכלל נכון?

לא כל דרישת תשלום שמגיעה היא תורה מסיני, ולעיתים קרובות נפלות טעויות בחישובים, בזהות החייב או בריביות.

לפני שרצים לשלם או נכנסים לפאניקה, יש לבצע בדיקת עומק של המסמכים שקיבלתם.

האם אתם מכירים את החוב הזה?

האם שילמתם אותו בעבר ויש לכם קבלות?

האם הסכום נראה הגיוני ביחס לקרן החוב המקורית?

לעיתים, הוצאה לפועל וחובות תופחים לממדים לא פרופורציונליים בגלל שכר טרחת עורכי דין וריביות פיגורים שניתן להפחית או לבטל אם פועלים נכון.

עליכם לאסוף את כל הניירת הרלוונטית שיש ברשותכם.

זה הזמן לחפש קבלות ישנות, דפי חשבון בנק, הסכמים שחתמתם עליהם או כל אסמכתא אחרת שיכולה להוכיח שהחוב שגוי או שכבר שולם.

באתר כל זכות ניתן למצוא הסברים מפורטים על זכויות חייבים ומושגי יסוד שיעזרו לכם להבין את השפה המשפטית במכתב.

מה אסור לעשות בשום אופן?

כאשר הלחץ בשיאו, קל מאוד לעשות טעויות שיעלו ביוקר בהמשך הדרך.

ישנן פעולות שנראות אינטואיטיביות או "הישרדותיות", אך בפועל הן רק מסבכות את המצב המשפטי והכלכלי שלכם.

הנה רשימה של דברים שכדאי להימנע מהם:

- התעלמות מוחלטת: המחשבה ש"יהיה בסדר" או שהחוב ייעלם מעצמו היא הטעות הנפוצה ביותר שמובילה לעיקולים קשים.

- לקיחת הלוואות בשוק האפור: בניסיון לסגור את החוב מהר, אנשים פונים למקורות מימון מסוכנים שרק מעמיקים את הבור.

- תשלום חלקי ללא הסכם: העברת סכום כסף כלשהו לנושה ללא מסמך כתוב המאשר כי זהו הסדר סופי, עלולה לגרום לכך שהכסף "ייבלע" בריביות ולא יקטין את החוב האמיתי.

- שיחות טלפון אמוציונליות: התקשרות למשרד עורך הדין של הנושה בצעקות או תחנונים ללא הכנה מוקדמת וללא ייצוג, עשויה לשמש כנגדכם מאוחר יותר.

הימנעות מפעולות אלו היא הצעד הראשון בדרך לניהול נכון של המשבר, שכן היא מונעת נזק נוסף ומאפשרת לכם לגשת לפתרון מתוך שיקול דעת ולא מתוך פאניקה.

צעדים ראשונים ומעשיים לטיפול במשבר

אחרי שנרגענו והבנו מה לא לעשות, הגיע הזמן לפעול בצורה מסודרת.

הטיפול בחובות דורש גישה שיטתית, וכאן נכנסת לתמונה החשיבות של סדר וארגון.

במיוחד בקהילה שלנו, ולמי שמסתייע בפורטל אתיופיה ישראל, אנו מבינים שלעיתים קשיי שפה או פערי תרבות מקשים על ההתמודדות עם הבירוקרטיה הישראלית.

חשוב לדעת שיש כלים ודרכים להתמודד, גם אם המערכת נראית מאיימת.

- איסוף מידע מלא: היכנסו לאזור האישי באתר רשות האכיפה והגבייה (באמצעות הזדהות ממשלתית) ובדקו האם יש תיקים נוספים ומהו גובה החוב המעודכן.

- התייעצות מקצועית: פנו בהקדם לעורך דין או לגוף סיוע; בפורטל תוכלו למצוא מידע על גופים המעניקים סיוע משפטי בחינם לקהילה שיכולים לסייע בהכוונה ראשונית.

- בחינת יכולת ההחזר: עשו חישוב אמיתי של הכנסות מול הוצאות כדי להבין כמה באמת אתם יכולים לשלם בחודש מבלי לקרוס כלכלית.

- הגשת בקשה מתאימה: בהתאם למצבכם, הגישו בקשה לצו תשלומים, איחוד תיקים או במקרים מסוימים, בקשה לחדלות פירעון.

ביצוע הפעולות הללו לפי הסדר יבטיח שאתם שולטים בתהליך ולא נגררים אחריו, ויאפשר לכם להגיע להסדרים נוחים יותר מול הנושים.

פנייה לייעוץ משפטי בשלב המוקדם של קבלת האזהרה יכולה לחסוך עשרות אלפי שקלים ולהוביל למחיקת ריביות לא חוקיות.

הכלים שעומדים לרשותכם: השוואת מסלולים

כאשר מתמודדים עם הוצאה לפועל וחובות, אין פתרון אחד שמתאים לכולם.

החוק מאפשר מספר מסלולים, וכל אחד מהם מתאים למצב כלכלי ומשפטי שונה.

כדי לעשות סדר, ריכזנו בטבלה את האפשרויות המרכזיות העומדות בפני חייב שקיבל מכתב אזהרה.

| מסלול | למי זה מתאים? | יתרון מרכזי | חסרון מרכזי |

|---|---|---|---|

| תשלום במזומן / הסדר ישיר | למי שיש סכום כסף זמין או יכול לגייס עזרה ממשפחה. | סגירת התיק מיידית, לרוב עם הנחה משמעותית ("תספורת"). | דורש גיוס סכום גדול בבת אחת. |

| צו תשלומים | למי שאין יכולת לשלם הכל, אך יש הכנסה קבועה. | פריסת החוב לתשלומים חודשיים לפי יכולת כלכלית. | החוב צובר ריבית לאורך השנים, התיק נשאר פתוח זמן רב. |

| חדלות פירעון (פשיטת רגל) | למי שהחובות גדולים משמעותית מסך הנכסים וההכנסות. | קבלת "הפטר" ומחיקת חובות בסוף התהליך, פתיחת דף חדש. | כתם כלכלי, הגבלות חמורות במהלך ההליך, פיקוח צמוד. |

בנוסף, מומלץ לצפות בסרטון הבא שמסביר בצורה פשוטה על מהות ההוצאה לפועל ואיך המערכת עובדת, כדי להפחית את רמת החרדה ולהבין את התמונה הגדולה:

חשיבות הייצוג והליווי

רבים מנסים להתמודד לבד מתוך רצון לחסוך בהוצאות, אך בתחום של הוצאה לפועל וחובות, הזול עלול לעלות ביוקר.

עורך דין המכיר את המערכת יודע בדיוק אילו טפסים להגיש, איך לעצור הליכים שכבר החלו, וכיצד לנהל משא ומתן מול הבנקים או חברות האשראי מעמדת כוח.

במקרים רבים, זכויות וסיוע משפטי זמינים גם לאלו שידם אינה משגת, וחשוב למצות את האפשרויות הללו.

מערכת המשפט היא סבוכה, ולעיתים מילה אחת לא במקום בחקירת יכולת יכולה לקבוע את גובה ההחזר החודשי שלכם לשנים הקרובות.

|

⚠️זהירות, מוקש!⚠️ אל תתפתו להצעות של "חברות למחיקת חובות" שמבטיחות ניסים ונפלאות בפרסומות. רבות מהן אינן משרדי עורכי דין מוסמכים, והן עלולות לגבות שכר טרחה גבוה מבלי לספק הגנה משפטית אמיתית בבית המשפט או בלשכת ההוצאה לפועל. |

היום שאחרי: חיים ללא חובות

המטרה הסופית של כל התהליך הזה היא לא רק "לשרוד" את המכתב הראשון, אלא להגיע למצב של יציבות כלכלית.

התמודדות נכונה עם הוצאה לפועל וחובות היא הזדמנות ללמוד התנהלות פיננסית חדשה.

זה הזמן לבנות תקציב משפחתי מאוזן, להבין איפה היו הכשלים בעבר ולתקן אותם.

בין אם בחרתם בהסדר תשלומים ובין אם הלכתם להליך של חדלות פירעון, בסוף הדרך מחכה לכם התחלה חדשה.

זכרו כי גם אם המצב נראה כרגע חסר תקווה, אלפי אנשים יצאו ממצבים דומים ואף קשים יותר בעזרת ליווי נכון ונחישות.

היכולת שלכם לקחת אחריות על המצב, לאסוף את המסמכים ולפנות לעזרה, היא המפתח לחירות הכלכלית שלכם בעתיד.

אל תתנו לפחד לנהל אתכם – קחו את המושכות לידיים שלכם.

כל יום שעובר ללא טיפול בחוב רק מגדיל אותו, ולכן הפעולה המיידית היא הדרך הטובה ביותר להחזיר את השקט הנפשי לחייכם.

אם קיבלתם מכתב התראה ואתם מרגישים אבודים מול המערכת, אנחנו מזמינים אתכם לא להישאר עם זה לבד.

צרו איתנו קשר עוד היום להתייעצות ראשונית, כדי שנוכל לבדוק את פרטי המקרה שלכם ולבנות יחד את הדרך הבטוחה והמהירה ביותר ליציאה מהחובות ולפתיחת דף חדש.